ESG Basic & Physical Risk Indicator für Banken und Finanzinstitute

Seit einigen Jahren sind Unternehmen einem erheblichen regulatorischen Druck zur Offenlegung ESG-relevanter Informationen ausgesetzt. Vor allem Banken, Leasing- und Factoring-Gesellschaften sind aufgrund neuer ESG-Regulierungen verpflichtet, ESG-Daten zu ihren Firmenkunden zu erheben, zu bewerten und in Kreditentscheidungen zu berücksichtigen (z. B. EBA Guideline EBA/REP/2021/18, BaFin Merkblatt „Umgang mit Nachhaltigkeitsrisiken“ und 7. MaRisk Novelle). Diese Entwicklungen folgen dem steigenden gesellschaftlichen Bewusstsein für Nachhaltigkeit, wissenschaftlichen Erkenntnissen zum globalen Klimawandel und häufigeren Extremwetterereignissen in Europa.

Um diese Anforderungen zu erfüllen, hat CRIF ein umfassendes, aufsichtskonformes ESG-Framework und Lösungen entwickelt, darunter den ESG Basic Indikator und den Physical Risk Indikator. CRIF bietet ESG- und Naturgefahren-Bewertungen für Unternehmen jeder Betriebsgröße aus der EU an und schließt damit eine große Informationslücke für Banken und Finanzdienstleistungsinstitute, da KMUs und nicht- börsennotierte Unternehmen keine Nachhaltigkeitsberichte gemäß NFRD/CSRD erstellen und veröffentlichen. Das betrifft allein in Deutschland mehr als 99% aller Unternehmen.

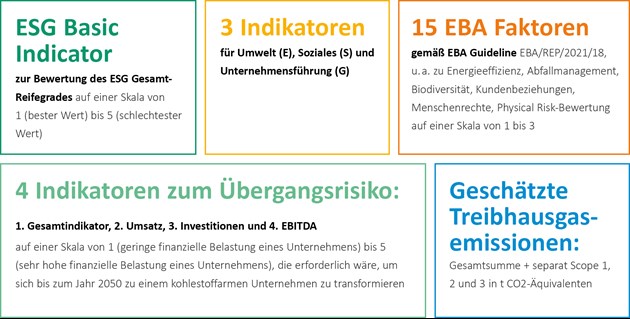

ESG BASIC INDICATOR

Mit unserem ESG Basic Indicator bewerten wir den Grad der Nachhaltigkeitsbemühungen eines Unternehmens zu den wichtigsten definierten Umwelt-, Sozial- und Governance-Aspekten auf einer Skala von 1 (am besten) bis 5 (am schlechtesten).

Das Indikatoren-Modell wurde auf der Grundlage einer repräsentativen Stichprobe europäischer Unternehmen entwickelt und greift auf über 140 Datenpunkte unseres ESG-Datenuniversums zu. Die Auswahl der Variablen erfolgte auf Basis einer Mischung aus statistischen und Experten-Validierungsmodellen. Um aussagefähige Indikatoren zu berechnen, greifen wir auf bereits vorliegende Wirtschaftsdaten aus unserer Firmendatenbank zurück (z. B. Umsatz, Anzahl Mitarbeiter, Rechtsform, Branche).

VORTEILE FÜR BANKEN UND FINANZDIENSTLEISTUNGSINSTITUTE

- Hohe Aussagekraft durch Berücksichtigung tatsächlicher Wirtschaftsdaten bei der Indikatoren-Berechnung

- Vergleich von Unternehmen aus verschiedenen EU Ländern dank gleicher Methodik

- Die Bank oder das Finanzdienstleistungsinstitut muss nur wenige Datenpunkte zur Verfügung stellen. Firmenname, Umsatzsteuernummer und Firmenadresse sind ausreichend.

- EBA und BaFin konform

- Umfangreiche Datenlieferung inkl. Transitionssrisiken, CO2-Emissionen und physischen Risiken

- Ermöglicht effiziente Erst- oder Basisbewertung von Kreditportfolien ohne Kundenbefragung

- Firmenkunde kann den statistisch ermittelten ESG Basic Indicator durch Ausfüllen des CRIF Synesgy Fragebogens verändern (Konkretisierung durch firmeninterne Zusatzdaten)

PHYSICAL RISK INDICATOR

Physische Risiken sind Risiken aus Naturgefahren und können für Banken und Finanzdienstleistungsinstitute zu unerwarteten Verlusten führen.

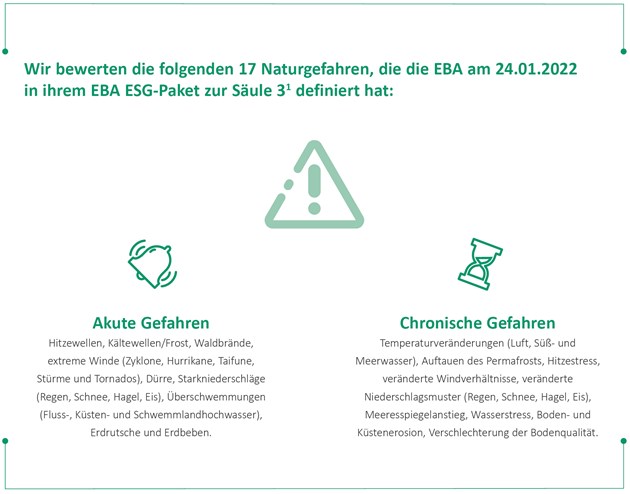

Daher drängen EBA und BaFin auf den Bezug und die Analyse von Daten zu physischen Risiken und zur Integration in bestehende Kreditprozesse (z. B. Kreditentscheidung, Bewertung Grundschuld / Immobilie). Die EBA unterscheidet zwischen akuten und chronischen Naturgefahren. Akute

Gefahren resultieren aus Extremwetterereignissen (z. B. Wirbelstürme, Starkregen, Hagel, Überschwemmungen und Erdrutsche) und können zur plötzlichen Vernichtung oder Beschädigung von Firmenvermögen (z.B. Maschinen, Gebäude, Warenlager), zu Betriebsunterbrechungen, Umsatzeinbrüchen, Verlust der Kapitaldienstfähigkeit oder Insolvenz führen, insbesondere wenn keine Versicherung gegen Elementarschäden bestand oder verfügbar ist (z. B. in Hochrisikogebieten). Chronische Gefahren resultieren hingegen aus allmählichen Veränderungen und verursachen eher indirekte Schäden bzw. Betriebskosten, z. B. steigender Stromverbrauch durch Klimaanlagen aufgrund der Zunahme der Durchschnittstemperaturen am Firmenstandort.

Da Erdbeben auch in Europa eine wesentliche Naturgefahr darstellen, bewerten wir zusätzlich das Erdbebenrisiko. Wir können Physical Risk Indikatoren für den Unternehmenshauptstandort, Niederlassungen, Betriebsstätten, Ladenlokale sowie für Gebäude (z. B. Kreditsicherheit an Drittstandort) zur Verfügung stellen. Pro Naturgefahr und Standort wird die Eintrittswahrscheinlichkeit anhand von Gefahrenkarten und Katastrophenmodellierungen berechnet und mit der branchen- bzw. gebäudespezifischen Vulnerabilitätskurve kombiniert. Das Ergebnis ist ein Punktwert zwischen 1 (sehr geringes Risiko) und 10 (sehr hohes Risiko).

Die Genauigkeit und Robustheit der CRIF Methodik, die dem Physical Risk Indicator zugrunde liegt, wurde vom BIS Innovation Hub und der Banca d‘Italia beim G20 TechSprint 2021 in der Kategorie „Analyse und Bewertung von Übergangs- und physischen Klimarisiken“ ausgezeichnet. Zur Pressemeldung

VORTEILE FÜR BANKEN UND FINANZDIENSTLEISTUNGSINSTITUTE

- Unsere Physical Risk Indikatoren und Bewertungsverfahren sind aufsichtskonform (EBA und BaFin)

- Branchenspezifische Vulnerabilität erlaubt differenzierte Bewertung

- Hohe räumliche Auflösung auf bis zu 25m genau erlaubt feingliedrige Risikoanalyse

- Einzelindikatoren für jede der 18 Naturgefahren

- Vergleich von EU-weiten Standorten eines Unternehmens dank gleicher Methodik möglich

- Berechnung physischer Risiken von Immobilienstandorten möglich (z. B. Kreditsicherheit durch Dritte)

LIEFERWEG- UND UMFANG

Wir liefern den ESG Basic und Physical Risk Indicator zusammen aus, da für die Berechnung der 15 von der EBA definierten Faktoren immer auch das physische Risiko zu bewerten ist.

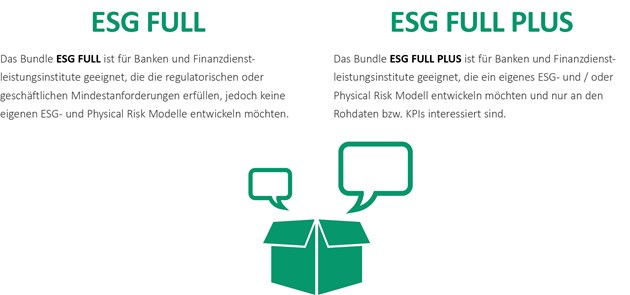

Den ESG Basic und Physical Risk Indicator bieten wir in zwei Varianten an:

- Bundle ESG FULL

- Bundle ESG FULL PLUS

MÖGLICHE USE CASES FÜR DEN EINSATZ DER VERSCHIEDENEN INDIKATOREN

- Erstmalige ESG-Bewertung des Bestandsportfolios zur schnellen Anreicherung (kurze Umsetzungsfrist der 7. MaRisk Novelle zu erwarten)

- Objektfinanzierung: Bewertung von Lieferanten und Vertriebspartnern (Vendor Leasing) ohne Fragebogen

- Factoring: Bewertung von Debitoren (vor allem im stillen Factoring sinnvoll)

- Bewertung des nicht-risikorelevanten Kreditgeschäfts (kein kostenintensives ESG-Rating erforderlich)

- Kundensegmentierung nach ESG- oder Naturgefahren-Klassen z. B. für die Risikoanalyse oder im Vertrieb

- ESG based pricing für Bank-, Leasing- und Versicherungsprodukte

- Integration in automatisierte Kreditentscheidungsprozesse und Scorecards

- Lead-Generierung: z.B. Ansprache von Kunden mit schwachem ESG-Basic Indicator zu geeigneten Transitionsfinanzierungen (z. B. Förderprogramme oder Sonderkonditionen für erneuerbare Energien oder energetische Gebäudesanierung) oder Ansprache zum Abschluss einer Elementarschadenversicherung bei erhöhten Risiken aus Naturgefahren

WEITERE MELDUNGEN:

Synesgy nun auch konform mit dem neuen Lieferkettengesetz: Zur Pressemeldung

Hier können Sie mehr über unsere ESG-Nachhaltigkeitsplattform Synesgy erfahren.

Direkt auf unserer ESG-Plattform anmelden und mit der Selbstzertifizierung starten!